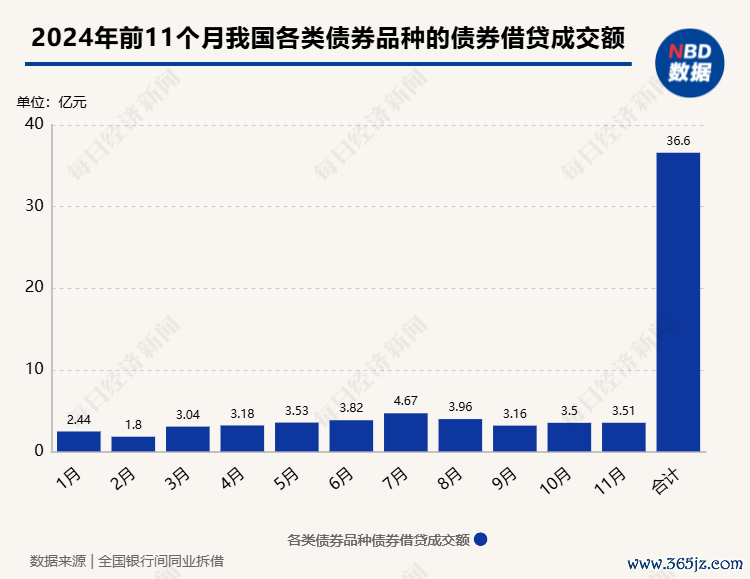

2024年的“债牛”行情开云体育(中国)官方网站,也带火送还券假贷业务。天下银行间同行拆借中心发布的数据统计,本年前11个月,千般债券品种的债券假贷成交额算计打算36.6万亿元傍边,较同口径2023年全年景交额增长约9.1万亿元,日均成交额同比增多45.4%。

所谓债券假贷,主如果债券融入方提供一定数目的践约保障品,从债券融出方借入主见债券,同期商定在将来某一日历反璧所借入主见债券,并由债券融出方返还践约保障品的债券融通行为。

一位银行容许子公司东说念主士向记者分析说,债券假贷业务“火热”背后,与不同金融机构的各异化债券交游诉求有着密切关系。举例,当作债券主要的借出方,农商行无数但愿通过债券假贷业务获取异常的债券假贷费收入,增厚容许居品收益率;当作债券的一大借入方,连年券商积极探索券种套息战术与期限套息战术,带动债券假贷需求激增。

记者多方了解到,本年10月中国东说念主民银行与证监会结合印发《对于作念好证券、基金、保障公司互换便利(SFISF)相干责任的见告》(下称《见告》),但债券假贷业务似乎未受赫然影响。

上述银行容许子公司东说念主士向记者暗意,当今广宽金融机构合计来岁债券假贷业务仍将赓续火热,且一天期债券假贷品种(L001)的成接壤限与业务占比增速仍将跑赢七天期债券假贷品种(L007)。这背后,一是入款向容许搬家趋势不变,令广宽银行赓续需要加大一天期债券假贷操作以改变欠债端资金缺口;二是跟着债券收益率迭翻新低令债券价钱回调风险增多,越来越多金融机构王人在加强资金流动性解决,通过加大债券假贷力度等举措快速筹资以叮嘱潜在的债市诊治与容许居品赎回压力。

畴前两年债券假贷业务合手续火热,中小银行主打“借出”

一位券商自营部门东说念主士向记者清晰,畴前两年债券假贷业务合手续火热,一个枢纽“催化剂”是央行制定的《银行间债券商场债券假贷业务解决主见》于2022年7月1日起践诺,跟着债券假贷业务操作日益模范,越来越多金融机构纷繁涉足其中。

他告诉记者,在债券假贷商场,不同类型金融机构的脚色可谓“认贼为子”。比如,农商行主要聘请债券借出战术,券商与部分基金公司主要侧重践诺基于债券借入的多元化债券套利战术,大型银行广博以债券借出为主,但在某些特定技术点也会借入债券质押筹资以幽闲相应的资金需求。

记者多方了解到,农商行通过债券借出,不错获取十分可不雅的债券借出用度收入,当作增厚债券合手有到期战术收益率与容许居品答复率的一项新旅途。

据悉,券商与部分基金公司在借入债券后,频频会聘请券种套息战术与期限套息战术,以创造相对可不雅的套利交游答复。比拟而言,大型银行与股份制银行通过债券假贷,一方面能幽闲特定技术的资金盘活需求,另一方面还能逢高抛售恒久国债等品种,参与“调换”恒久国债收益率回升至合理区间的交游行为。

招商证券分析师张伟发布估量评释指出,券商是主要的债券净借入方,中小银行则是主要的债券净借出方,大型银行在政金债、国债活跃券、国开活跃券方面督察净借入,炫夸大型银行的交游盘积极性相对更高。

压低费率、举高典质率,中小银行掀翻债券假贷生意“争夺战”

前述银行容许子公司东说念主士向记者指出,2024年债券假贷业务合手续火热,还受到债券假贷利率合手续走低的影响。受LPR等假贷利率屡次调降影响,L001与L007等债券假贷品种用度合手续回落。

数据炫夸,L001品种的加权费率从岁首的0.414%下跌至11月底的0.2466%;L007加权费率从岁首的0.4472%下跌至11月底的0.3084%。

抵制11月末,各交游品种加权费率图片开首:中国货币网

他告诉记者:“部分债券品种的本体假贷费率更低。”部分中小银行为了得回更伟业务份额,合手续压低费率与举高质押率。具体而言,跟着越来越多中小银行纷繁垂青债券借出业务收入以增厚容许居品收益率,前年以来参与债券假贷业务的中小银行合手续增多,导致部分中小银行不得欠亨过举高质押率与压低债券借出费率“抢生意”。畴前,部分信用债的质押率为70%,但当今这些信用债的质押率不错达到90%,且部分热点债券品种的本体借出费率也低于当月加权费率均值。

记者获悉,继续情况下,债券假贷的本体费率上下,与债券品种的流动性与交游活跃度、金融商场资金流动性松紧气象、交游敌手举座信用气象有着密切关系——交投活跃度与流动性更高的热点债券借出费率频频更高。然而,为了“抢生意”,本年以来部分农商行合手续压低了热点债券的借出费率。

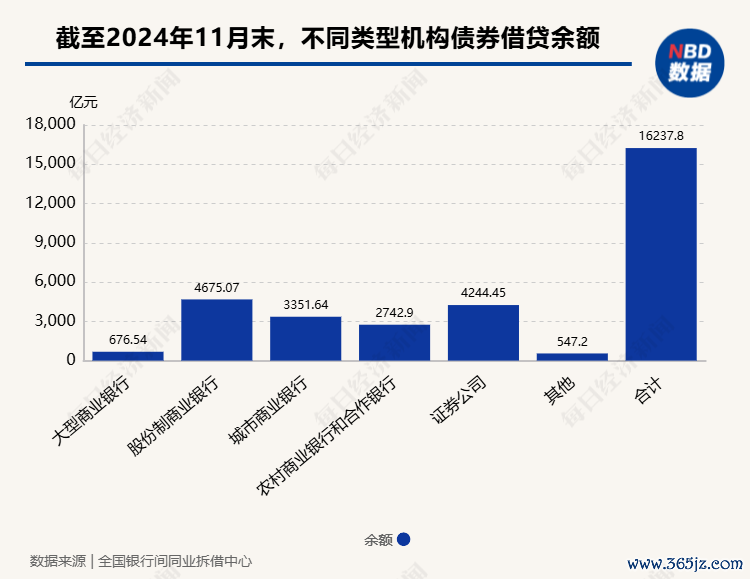

银行间同行拆借中心发布的数据炫夸,抵制11月底,按不同类型机构债券假贷余额统计,大型买卖银行、股份制买卖银行、城商行、农商行及互助银行、证券公司的债券假贷余额差异为676.54亿元、4675.07亿元、3351.64亿元、2742.9亿元与4244.45亿元。且按债券品种统计,流动性与交游活跃度相对较好的国债与政金债占比最大,差异达到19897.89亿元与14961.84亿元,占比差异是57.8%和41.4%。

上述券商自营部门东说念主士告诉记者,这背后是越来越多金融机构通过L001品种聘请一天期债券假贷,用于改变资金头寸与债券结算头寸,以及开展多战术的债券套断交游等。记者珍惜到,系数11月,L001品种的成交数目与成交金额差异达到13239笔与20786.07亿元,大幅泉源L007品种的7711笔与9549.04亿元;本年前11个月,L001品种成交额较L007跳跃11237亿元。

在这位券商自营部门东说念主士看来,L001品种成交数目与成交额之是以更快增长,一是本年以来债券价钱波动加大导致金融机构债券短线交游频率激增,带动不少金融机构加大债券假贷界限并逢高减合手债券赚取价差收益;二是入款搬家效应导致银行机构的欠债端资金缺口增多,纷繁通过1天期债券假贷业务筹资以幽闲资金需求。

互换便利举措推出后,债券假贷业务仍是“火热”

10月18日,中国东说念主民银行与证监会结合印发《对于作念好证券、基金、保障公司互换便利(SFISF)相干责任的见告》。星河证券分析师杨超合计,按照《见告》安排,合乎条目的证券、基金和保障公司不错将合手有的债券、股票ETF、沪深300要素股等流动性相对较低的金钱“换成”国债、央行单据等高流动性金钱,并在二级商场抛售或质押融资后,将所得资金投向A股,故意于提高股市交游活跃度与提高成本商场活力。

上述银行容许子公司东说念主士向记者直言,在《见告》发布后,他们里面一度合计证券基金等金融机构的部分债券假贷业务需求将“分流”至互换便利,令债券假贷业务有所“降温”。不外,债券假贷业务尔后很快照旧复原了以往的“火热”。

一方面,比拟互换便利主要将相干资金投向股市,传统的债券假贷业务所对应的用途愈加平庸,包括金融机构的资金头寸与债券结算头寸改变,以及多元化的债券息差交游战术践诺等;另一方面,合乎互换便利禀赋的券商基金等公司数目有限,尚未被纳入的券商公司仍和会过债券假贷业务开展各式资金运作与投资战术践诺。

记者多方了解到,当今聘请上述价差套利交游战术的金融机构,主要以券商为主,基金公司参与度相对较低。张伟指出,基金等其他机构尚未深度参与债券假贷商场,相应的债券借入量与净借入量王人比较低。

上述银行容许子公司东说念主士告诉记者,跟着债券假贷业务火热开云体育(中国)官方网站,当今越来越多资管机构与私募基金也在积极估量基于债券假贷业务的债券投资收益增厚新主见,尤其在债券收益率合手续走低的情况下,越来越多资管机构王人在估量何如通过债券假贷业务抵制提高债券交游杠杆,以加杠杆的情势获取更高的债券投资组合答复。